Kasyna MiFinity 2026: Ranking i Przewodnik po Płatnościach

Nazywam się Anna Nowacka i zajmuję się analizą systemów płatności oraz finansów cyfrowych. Na tej stronie wyjaśniam, jak działają metody wpłat i wypłat w kasynach online: koszty, limity, czas realizacji i warunki. Bez marketingowego języka — tylko fakty, które pomagają zrozumieć, jak naprawdę działają płatności.

W 2026 roku rynek płatności w sektorze iGaming w Polsce zdominowały rozwiązania łączące szybkość transakcji mobilnych z dyskrecją portfeli elektronicznych. Metoda MiFinity stała się głównym wyborem dla osób, które chcą korzystać z systemu BLIK, nie przesyłając środków bezpośrednio z konta bankowego do operatora gier. Portfel ten pełni rolę bezpiecznego bufora i warstwy izolacyjnej między bankowością tradycyjną a ekosystemem rozrywki online. W niniejszym opracowaniu przeanalizuję infrastrukturę techniczną tego rozwiązania, realne koszty przewalutowania oraz zestawienie platform hazardowych, które oferują najbardziej stabilne parametry finansowe dla użytkowników z Polski.

Zrozumienie mechaniki e-portfela wymaga spojrzenia na niego nie tylko jako na aplikację, ale jako na certyfikowany procesor płatności, który musi spełniać rygorystyczne wymogi unijne. W dobie rosnącej kontroli przepływów pieniężnych, MiFinity oferuje użytkownikom niezbędną dozę prywatności, zachowując przy tym pełną zgodność z procedurami przeciwdziałania praniu brudnych pieniędzy (AML). Dla gracza oznacza to tyle, że jego pieniądze są bezpieczne, a historia rachunku bankowego pozostaje wolna od wpisów bezpośrednio powiązanych z hazardem, co ma niebagatelne znaczenie przy ocenie zdolności kredytowej przez polskie banki.

Najlepsze Kasyna MiFinity w Polsce – Ranking 2026

Wybór operatora akceptującego MiFinity nie powinien opierać się wyłącznie na wysokości bonusu. Kluczowe są parametry techniczne: minimalny próg wejścia, czas potrzebny na zatwierdzenie wypłaty przez dział finansowy (tzw. pending period) oraz zgodność walutowa, czyli możliwość prowadzenia konta w PLN, co eliminuje koszty konwersji. Poniższe zestawienie prezentuje marki, które w moich testach wykazały najwyższą stabilność operacyjną i najniższą latencję przy procesowaniu transakcji wychodzących.

Tabela porównawcza: Top Kasyna z MiFinity (Aktualizacja 2026)

| Marka Kasyna | Min. Depozyt | Min. Wypłata | Czas Wypłaty | Główne Atuty Finansowe |

|---|---|---|---|---|

| SpinBetter | 5 PLN | 10 PLN | do 1h | Ekstremalnie niskie limity, brak opłat za wypłaty. |

| Vulkan Vegas | 20 PLN | 40 PLN | 0 – 24h | Natywna integracja BLIK wewnątrz portfela MiFinity. |

| Lemon Casino | 20 PLN | 80 PLN | 12 – 24h | Bonusy non-sticky (łatwiejsza wypłata wygranych). |

| HitnSpin | 30 PLN | 50 PLN | do 24h | Wysoka przepustowość transakcji dla graczy VIP. |

| Verde Casino | 20 PLN | 45 PLN | 0 – 24h | Precyzyjne subkonta walutowe PLN/EUR. |

SpinBetter wyróżnia się na rynku strukturą dostępności. Możliwość zasilenia konta kwotą od 5 PLN czyni je najbardziej dostępnym operatorem dla użytkowników testujących system. Warto zauważyć, że przy tak niskich kwotach prowizje samego MiFinity za doładowanie portfela mogą stanowić istotny procent transakcji (nawet do 20% przy najniższych wpłatach), co czyni depozyty rzędu 5 PLN nieefektywnymi ekonomicznie, choć technicznie możliwymi. Przy mikropłatnościach koszty stałe zawsze uderzają najbardziej, dlatego jako analityk sugeruję wpłaty powyżej 50 PLN, aby zoptymalizować stosunek prowizji do kapitału na grę.

Vulkan Vegas to z kolei podmiot o ugruntowanej pozycji, który najlepiej zintegrował mechanizm doładowania e-portfela bezpośrednio z poziomu swojej platformy. Dzięki zastosowaniu protokołów API nowej generacji, gracz nie musi opuszczać strony kasyna, aby zasilić konto MiFinity za pomocą kodu BLIK, co znacząco skraca czas operacji i redukuje ryzyko błędów sesji. Stabilność tego rozwiązania jest kluczowa w godzinach szczytu, gdy systemy bankowe bywają obciążone.

Lemon Casino i HitnSpin to propozycje dla osób szukających stabilności w procesowaniu wypłat. W przypadku Lemon Casino mechanika bonusów non-sticky pozwala na wypłatę środków z MiFinity bez blokowania kapitału własnego przez wymogi obrotu bonusem. Z punktu widzenia matematyki finansowej, jest to najkorzystniejszy model dla gracza świadomego ryzyka, gdyż pozwala na zachowanie płynności środków w dowolnym momencie gry, o ile nie naruszono salda bonusowego.

Dlaczego gracze w Polsce wybierają MiFinity? Analiza Ekspercka

Popularność MiFinity w polskim sektorze iGaming nie jest dziełem przypadku, lecz wynikiem ewolyucji systemów nadzoru finansowego. Wyróżniam three fundamentalne czynniki sukcesu tego portfela:

- Segregacja Ryzyka Bankowego (Merchant Category Code): To kluczowy aspekt, o którym rzadko wspomina się w ogólnodostępnych poradnikach. Transakcje hazardowe są oznaczane kodem MCC 7995. Polskie banki, analizując zdolność kredytową, mogą negatywnie oceniać częste operacje z tym kodem. Korzystając z MiFinity, bank widzi jedynie przelew do instytucji finansowej (MCC 6012 lub 6051), co chroni historię rachunku przed stygmatyzacją. W 2026 roku, przy coraz bardziej rygorystycznych algorytmach scoringowych, taka warstwa ochronna jest dla wielu użytkowników kluczowa.

- Korelacja MiFinity + BLIK: BLIK jest najpopularniejszą metodą płatności w kraju, jednak bezpośrednie depozyty BLIK w zagranicznych kasynach bywają utrudnione przez bankowe algorytmy blokujące. MiFinity działa tutaj jako legalna i licencjonowana bramka płatnicza, która przyjmuje środki przez BLIK, a następnie błyskawicznie (często poniżej 2 sekund) transferuje je do kasyna. Jest to proces w pełni zautomatyzowany, który eliminuje konieczność podawania danych kart płatniczych u operatora gier.

- Wielowalutowość i Wirtualne numery IBAN: Architektura MiFinity pozwala na tworzenie do 9 subkont. W 2026 roku kluczowe jest to, że MiFinity oferuje wirtualne numery IBAN, co pozwala na tanie przelewy SEPA. Jeśli kasyno operuje głównie w EUR, gracz może uniknąć spreadów bankowych (często sięgających 5-7%) na rzecz znacznie niższych kosztów konwersji wewnątrz portfela. Możliwość posiadania oddzielnego salda in PLN i EUR w ramach jednej aplikacji to potężne narzędzie do optymalizacji kosztów gry.

Dodatkowym atutem jest intuicyjność interfejsu. W przeciwieństwie do niektórych starszych portfeli elektronicznych, MiFinity stawia na prostotę obsługi, co w połączeniu z polską wersją językową sprawia, że próg wejścia dla nowego użytkownika jest minimalny. System ten łączy w sobie cechy tradycyjnego konta bankowego z elastycznością nowoczesnych usług fintech.

Jak wpłacić depozyt przez MiFinity? Instrukcja techniczna

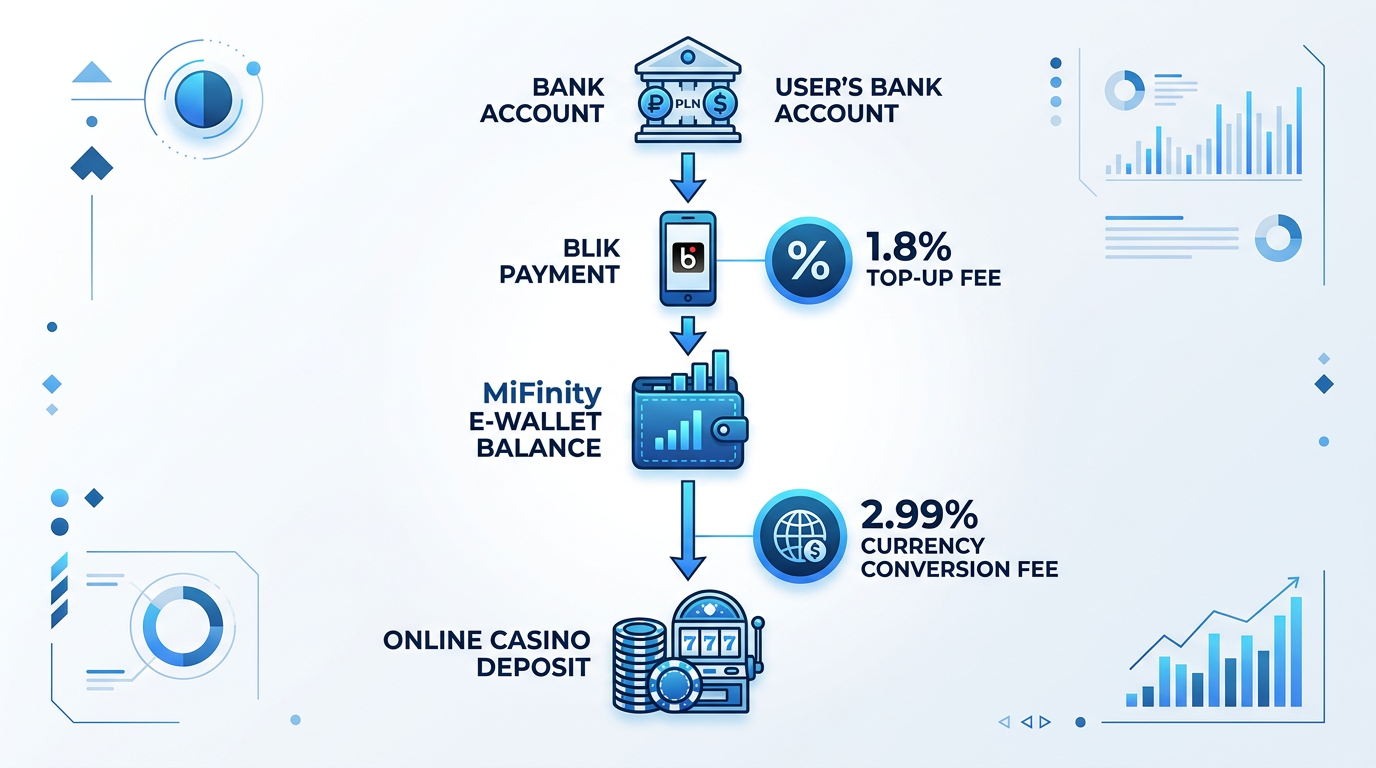

Wpłata do kasyna za pomocą MiFinity to proces sekwencyjny, który w 2026 roku został zoptymalizowany pod kątem urządzeń mobilnych. Aby skutecznie zasilić konto, należy postępować zgodnie z poniższym schematem:

- Rejestracja i Weryfikacja (KYC): Załóż konto na oficjalnej stronie MiFinity lub przez aplikację. W 2026 proces ten wspierany jest przez systemy biometryczne, które weryfikują dokumenty (dowód osobisty, paszport) w ciągu kilku minut. Bez tego kroku będziesz operować na drastycznie obniżonych limitach (często do 2000 EUR łącznie na wszystkie transakcje). Weryfikacja adresu (np. poprzez rachunek za media) jest wymagana przy wyższych obrotach.

- Zasilenie portfela (Top-up): Wybierz metodę doładowania wewnątrz aplikacji MiFinity. Najbardziej efektywny kosztowo dla gracza z Polski jest BLIK (ok. 1.8% prowizji) lub przelew bankowy (często 0%, ale z czasem oczekiwania do 24h). Po wybraniu opcji BLIK, wpisujesz kwotę, generujesz kod w aplikacji bankowej i potwierdzasz transakcję. Środki są widoczne w portfelu natychmiastowo.

- Inicjacja płatności w kasynie: W panelu finansowym operatora (Kasjer/Wpłata) wybierz ikonę MiFinity. Wpisz kwotę depozytu. System poprosi o podanie adresu e-mail powiązanego z portfelem lub numeru konta MiFinity.

- Autoryzacja 2FA: Zostaniesz przekierowany do bezpiecznej bramki MiFinity. W 2026 roku standardem jest autoryzacja dwuskładnikowa (2FA) poprzez powiadomienie push w aplikacji mobilnej. Po potwierdzeniu biometrycznym (FaceID lub odcisk palca), środki zostają zaksięgowane w kasynie w czasie rzeczywistym.

Wiele osób szuka prostszych dróg, jak kasyna z płatnością BLIK, jednak MiFinity pozostaje rekomendowaną alternatywą ze względu na możliwość wypłat, czego sam BLIK w swojej podstawowej formie nie oferuje. Możliwe jest również zasilenie portfela poprzez doładowania Paysafecard, co tworzy hybrydowy system łączący gotówkę z portfelem cyfrowym, idealny dla osób ceniących maksymalną anonimowość na etapie zakupu środków.

Wypłata wygranej: Procedury i Czas Realizacji

Proces wycofywania środków na e-portfel MiFinity jest uznawany za jeden z najsprawniejszych w branży, pod warunkiem zrozumienia mechanizmu „zamkniętej pętli” (Closed Loop Policy). Jest to standardowa procedura bezpieczeństwa stosowana przez licencjonowanych operatorów w celu zapobiegania oszustwom finansowym.

Standardowy czas oczekiwania w 2026 roku to 0–24 godziny. Warto jednak wiedzieć, że sam przelew z kasyna do MiFinity jest natychmiastowy po stronie sieciowej. Opóźnienie wynika wyłącznie z czasu, jaki dział płatności kasyna potrzebuje na manualną lub zautomatyzowaną kontrolę ryzyka.

- Zasada zamkniętej pętli: Kasyna wymagają, aby wypłata trafiła dokładnie na to samo konto MiFinity, z którego dokonano depozytu. Próba wypłaty na konto innej osoby, nawet bliskiego członka rodziny, skutkuje natychmiastowym zablokowaniem środków i wszczęciem procedury wyjaśniającej, co może trwać nawet kilka tygodni.

- Limity wypłat: Minimalna kwota wypłaty zazwyczaj oscyluje w granicach 50–100 PLN. Maksymalne limity jednorazowe zależą od poziomu Twojej weryfikacji w MiFinity oraz statusu lojalnościowego w kasynie. W 2026 większość operatorów pozwala na wypłatę do 10 000 PLN dziennie przez ten kanał bez dodatkowych pytań.

- Weryfikacja krzyżowa: Przy pierwszej większej wypłacie kasyno może poprosić o tzw. „Proof of Account”. Jest to zrzut ekranu z panelu ustawień MiFinity, na którym widać Twoje dane osobowe oraz unikalny 9-cyfrowy numer konta. Ważne, aby dane te były identyczne z danymi podanymi podczas rejestracji w kasynie.

Warto pamiętać, że po otrzymaniu środków w e-portfelu, możesz je tam trzymać, przelać do innego kasyna lub wypłacić na swoje konto bankowe. Ta ostatnia operacja zajmuje zazwyczaj od kilku godzin do dwóch dni roboczych, zależnie od wybranej metody (przelew SEPA czy wypłata na kartę).

Koszty i opłaty: Analiza rentowności transakcji

Jako analityk finansowy muszę podkreślić: użytkowanie MiFinity nie jest całkowicie darmowe. Podczas gdy kasyna zazwyczaj biorą koszty transakcyjne na siebie, użytkownik ponosi opłaty na etapach zewnętrznych, o których warto wiedzieć przed wykonaniem pierwszego ruchu.

1. Prowizje za doładowanie (Top-up)

- BLIK / Przelewy24: 1.8% – 2%. To najczęstszy koszt „wejścia” dla gracza z Polski. Przy wpłacie 1000 PLN, prowizja wyniesie około 18-20 PLN.

- Karty Visa/Mastercard: ok. 1.8%. Metoda szybka, ale wymagająca podania danych karty w systemie MiFinity.

- Kryptowaluty (BTC/ETH/USDT): 1%. Najlepsza opcja dla osób posiadających aktywa cyfrowe, pozwalająca na relatywnie tanie zasilenie portfela fiat.

- Vouchery (CashtoCode/MiFinity eVoucher): od 3% do 7%. To swoisty „podatek od prywatności”. Choć najdroższy, pozwala na zasilenie konta gotówką kupioną w punktach stacjonarnych.

2. Prowizja za przewalutowanie (FX Fee)

To najczęstsza pułapka finansowa. Jeśli Twoje konto MiFinity jest prowadzone w PLN, a kasyno rozlicza się wyłącznie w EUR, system pobierze 2.99% prowizji za konwersję powyżej kursu międzybankowego. Rada eksperta: Zawsze twórz w MiFinity subkonto w walucie, w której prowadzone jest Twoje konto w kasynie. Dzięki temu unikniesz podwójnego przewalutowania przy każdej transakcji.

3. Wypłata z MiFinity „do banku”

Przelanie wygranej z e-portfela na polską kartę lub konto bankowe wiąże się ze stałą opłatą (flat fee), zazwyczaj rzędu 1-2 EUR (ok. 5-9 PLN). Jest to koszt niezależny od kwoty, dlatego z ekonomicznego punktu widzenia bardziej opłaca się wypłacać większe sumy rzadziej, niż dokonywać wielu drobnych transferów.

Optymalizacja kosztów: Strategia subkont walutowych

Wielu graczy popełnia błąd, korzystając wyłącznie z jednego głównego konta w PLN. W 2026 roku większość renomowanych kasyn operuje na licencjach Curacao lub MGA, gdzie walutą bazową jest EUR lub USD. Ignorowanie tego faktu prowadzi do ukrytych strat na każdym etapie płatności.

Przykład oszczędności:

Załóżmy depozyt 1000 PLN z konta MiFinity PLN do kasyna rozliczającego się w EUR przy kursie rynkowym 4.30.

– Bez subkonta EUR: System pobierze 2.99% (ok. 30 PLN) przy wpłacie i kolejne 2.99% przy wypłacie wygranej. Łączny koszt „ukryty” to 60 PLN.

– Z subkontem EUR: Przewalutowujesz środki wewnątrz MiFinity tylko raz, wybierając moment korzystnego kursu, lub zasilasz subkonto EUR bezpośrednio z konta walutowego w banku (np. Revolut), unikając prowizji u operatora kasyna.

W skali roku, dla aktywnego gracza, optymalizacja walutowa może przynieść oszczędności rzędu kilkuset, a nawet kilku tysięcy złotych, które zamiast trafić do procesora płatności, zostają w Twoim portfelu.

Bezpieczeństwo i aspekty prawne

MiFinity to instytucja finansowa działająca pod rygorystycznym nadzorem międzynarodowym. Marka jest zarządzana przez MiFinity UK Limited (autoryzowana przez brytyjski FCA) oraz MiFinity Malta Limited (licencjonowana przez Central Bank of Ireland). Taka dualność licencyjna zapewnia bezpieczeństwo środków niezależnie od zawirowań politycznych.

Techniczne mechanizmy ochrony:

- PCI DSS Level 1: Najwyższy światowy standard bezpieczeństwa danych kartowych, gwarantujący, że informacje o Twoich środkach są szyfrowane i niedostępne dla osób trzecich.

- Strong Customer Authentication (SCA): Pełna zgodność z dyrektywą PSD2 (oraz wdrażanymi elementami PSD3), co wymusza wieloskładnikową autoryzację każdej transakcji wychodzej.

- Fundusze Odseparowane: Zgodnie z prawem unijnym, Twoje pieniądze nie są częścią majątku firmy MiFinity. Są one przechowywane na specjalnych kontach powierniczych. W przypadku teoretycznego bankructwa operatora, środki klientów są chronione i podlegają zwrotowi w pierwszej kolejności, przed roszczeniami innych wierzycieli.

Sytuacja prawna w Polsce:

Użytkowanie MiFinity jako instrumentu płatniczego jest w pełni legalne na mocy paszportowania usług finansowych w Unii Europejskiej. Portfel ten nie jest jednak stroną w sporach między graczem a kasynem. Jeśli korzystasz z platform z licencją Curacao, musisz mieć świadomość, że polska Ustawa o Grach Hazardowych uznaje takie podmioty za nielegalne na terytorium RP, o ile nie posiadają one lokalnej licencji Ministerstwa Finansów. MiFinity pełni jedynie rolę procesora płatności, podobnie jak bank czy operator telekomunikacyjny, i nie ponosi odpowiedzialności za charakter usług oferowanych przez odbiorcę środków, o ile transakcje nie naruszają przepisów AML.

Zagrożenia i „Czerwone Flagi”

Mimo wysokiej sprawności i bezpieczeństwa, jako ekspert muszę wskazać punkty krytyczne, które mogą prowadzić do czasowego zamrożenia kapitału lub niepotrzebnego stresu:

- Kumulacja obrotu bez KYC: To najczęstszy problem. Jeśli suma Twoich wpłat i wypłat zbliży się do progu 2000 EUR, system automatycznie zawiesi możliwość operacji do czasu pełnej weryfikacji tożsamości. Nie czekaj na ten moment — przejdź procedurę KYC zaraz po rejestracji, aby uniknąć blokady środków w najmniej odpowiednim momencie, np. tuż po dużej wygranej.

- Opłata za nieaktywność: Jeśli nie zalogujesz się na swoje konto przez 12 kolejnych miesięcy, MiFinity zacznie pobierać opłatę karną za prowadzenie nieaktywnego rachunku (zazwyczaj ok. 1 EUR miesięcznie). Warto utrzymać minimalną aktywność lub zamknąć konto, jeśli nie planujesz z niego korzystać, by chronić zgromadzone saldo.

- Wykluczenia bonusowe: Niektóre grupy kasynowe (szczególnie te z licencją MGA) stosują zapisy w regulaminach ograniczające dostęp do bonusów powitalnych dla wpłat dokonanych e-portfelami. Choć MiFinity rzadziej trafia na taką „czarną listę” niż Skrill czy Neteller, zawsze przed wpłatą sprawdź sekcję „Bonus Terms” lub zapytaj na czacie na żywo, czy ta metoda płatności kwalifikuje się do promocji.

Alternatywy dla MiFinity w 2026 roku

Jeśli MiFinity z jakiegoś powodu nie spełnia Twoich oczekiwań — np. limity są zbyt niskie lub Twoje ulubione kasyno go nie wspiera — warto rozważyć inne ścieżki płatnicze:

- MuchBetter: To obecnie najpoważniejszy konkurent MiFinity. Aplikacja MuchBetter oferuje bardzo płynne doświadczenie użytkownika na smartfonach i unikalny system dynamicznych kodów CVV, co podnosi bezpieczeństwo transakcji kartowych. Często oferuje również własne programy lojalnościowe z nagrodami pieniężnymi.

- Skrill / Neteller: Branżowe standardy, które istnieją od dekad. Portfel Skrill jest akceptowany niemal w każdym kasynie online na świecie. Jego główną wadą są jednak wysokie opłaty za wypłaty na konto bankowe oraz częste wykluczenia z ofert bonusowych.

- Kryptowaluty (Stablecoiny): Płatności w USDT (Tether) na sieciach takich jak TRC-20 lub Polygon stają się coraz popularniejsze. Eliminują one ryzyko zmienności kursu (1 USDT to zawsze ok. 1 USD), oferując jednocześnie niemal zerowe prowizje oraz brak wglądu tradycyjnych instytucji bankowych w charakter Twoich rozrywek.

- Jeton: Zyskujący popularność portfel, który oferuje własną kartę płatniczą (Jeton Card) akceptowaną w polskich bankomatach. Jest to rozwiązanie, które maksymalnie skraca drogę „z kasyna do gotówki w ręku”, co dla wielu graczy jest priorytetem.

Werdykt eksperta: Czy warto używać MiFinity w 2026?

Z mojej analizy faktów i danych operacyjnych wynika, że MiFinity to obecnie najbardziej pragmatyczna metoda płatności dla gracza w Polsce. Jej siła nie tkwi w rewolucyjnej innowacyjności, ale w byciu stabilnym „pomostem” między lokalnymi preferencjami płatniczymi (BLIK) a globalną siecią operatorów kasynowych.

Rekomendacja:

MiFinity jest optymalnym wyborem dla graczy operujących kwotami w przedziale 100 – 10 000 PLN miesięcznie, ceniących dyskrecję finansową i szybkość procesowania wypłat. Dzięki polskiej lokalizacji i wsparciu dla BLIK, system ten eliminuje większość barier, z którymi borykali się użytkownicy zagranicznych platform jeszcze kilka lat temu.

Metoda ta może być mniej korzystna jedynie dla graczy typu „high-roller”, operujących na bardzo wysokich stawkach, dla których limity transakcyjne e-portfeli mogą okazać się zbyt ciasne w porównaniu do bezpośrednich przelewów kryptowalutowych lub dużych transferów bankowych. Dla 95% użytkowników będzie to jednak rozwiązanie w pełni wystarczające i bezpieczne.

W 2026 roku MiFinity pozostaje liderem stabilności — system rzadko miewa przerwy techniczne i oferuje przejrzysty model kosztowy, który przy odpowiedniej konfiguracji subkont walutowych jest w pełni akceptowalny dla budżetu gracza.

FAQ – Najczęściej zadawane pytania

1. Czy wpłata przez MiFinity do kasyna jest darmowa?

Większość kasyn nie pobiera własnych prowizji za depozyt tą metodą, jednak samo MiFinity nakłada stałą opłatę transakcyjną (zazwyczaj ok. 1 EUR) za przelew do sprzedawcy. Zawsze warto sprawdzić aktualną tabelę opłat w zakładce „Fees” na swoim profilu MiFinity, gdyż mogą one ulegać zmianom.

2. Jak doładowanie MiFinity przez BLIK?

Zaloguj się do aplikacji MiFinity, wybierz opcję „Deposit” lub „Top Up”, a następnie wskaż „BLIK”. Wpisz kwotę, wygeneruj 6-cyfrowy kod w swojej aplikacji bankowej i podaj go w systemie MiFinity. Na koniec potwierdź transakcję na telefonie. Środki pojawią się w portfelu w kilka sekund.

3. Czy mogę posiadać kilka kont w różnych walutach?

Tak, w ramach jednego profilu użytkownika możesz otworzyć do 9 subkont w różnych walutach (np. PLN, EUR, USD, GBP). To najlepszy sposób na unikanie kosztownych przewalutowań podczas gry u zagranicznych operatorów. Przełączanie się między subkontami w aplikacji jest natychmiastowe.

4. Co zrobić, jeśli moja wypłata z kasyna na MiFinity się opóźnia?

W pierwszej kolejności sprawdź status transakcji w panelu kasyna. Jeśli widnieje jako „Zatwierdzona” lub „Completed”, a środków nadal nie ma w portfelu, skontaktuj się z supportem MiFinity, podając unikalny identyfikator transakcji. Pamiętaj, że większość opóźnień wynika z dodatkowej weryfikacji bezpieczeństwa po stronie kasyna, a nie z winy samego portfela.

5. Czy korzystanie z MiFinity jest anonimowe?

Nie w pełnym tego słowa znaczeniu. MiFinity jako licencjonowana instytucja finansowa musi znać Twoją tożsamość (procedura Know Your Customer). Jednakże, zachowujesz anonimowość wobec swojego banku — w historii rachunku bankowego widoczne będą jedynie doładowania portfela, a nie bezpośrednie interakcje z platformami hazardowymi.

Leave a comment