Kasyno Revolut 2026: Jak grać bezpiecznie i bez prowizji w Polsce?

Nazywam się Anna Nowacka i zajmuję się analizą systemów płatności oraz finansów cyfrowych. Na tej stronie wyjaśniam, jak działają metody wpłat i wypłat w kasynach online: koszty, limity, czas realizacji i warunki. Bez marketingowego języka — tylko fakty, które pomagają zrozumieć, jak naprawdę działają płatności.

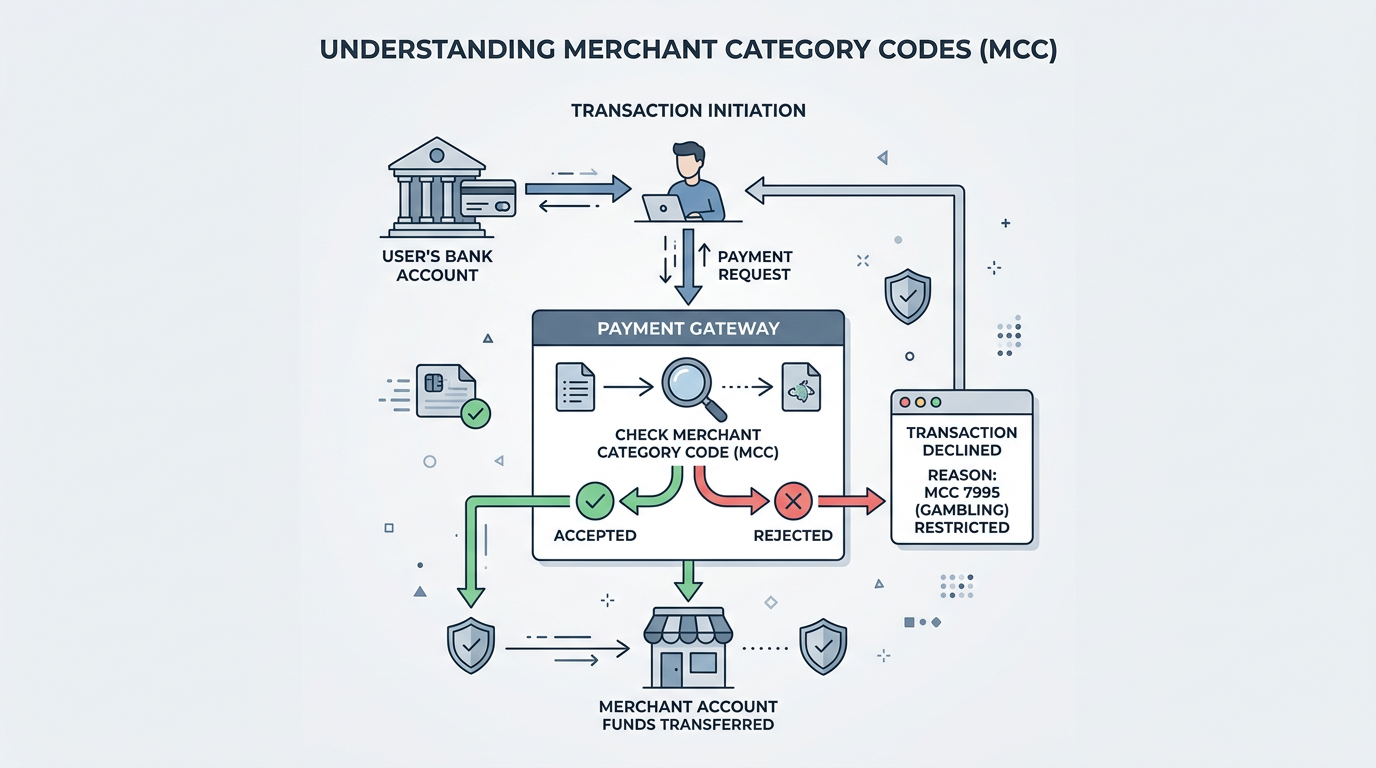

Problem z depozytami w kasynach online często sprowadza się do jednego komunikatu: „transakcja odrzucona”. Użytkownicy Revolut w 2026 roku nadal napotykają na blokady systemowe, które wynikają ze specyfiki kodów MCC (Merchant Category Code). Zrozumienie, kiedy Revolut Bank UAB przepuści płatność bezpośrednią, a kiedy wymusi użycie portfela pośredniczącego, jest kluczowe dla sprawnego zarządzania kapitałem na grę. Poniżej analizuję aktualny stan płatności Revolut w polskim segmencie iGaming, biorąc pod uwagę zaostrzone procedury AML (Anti-Money Laundering) oraz nowe wytyczne europejskich organów nadzoru finansowego, które w 2026 roku kładą jeszcze większy nacisk na przejrzystość przepływów pieniężnych.

Czym jest kasyno Revolut?

Kasyno Revolut to platforma hazardowa akceptująca płatności za pomocą aplikacji Revolut, jej kart fizycznych, wirtualnych oraz płatności mobilnych Apple Pay i Google Pay powiązanych z kontem. Rozwiązanie to jest dedykowane graczom szukającym niskich kosztów przewalutowania oraz natychmiastowych depozytów. W 2026 roku „kasyno Revolut” to pojęcie szersze – obejmuje nie tylko bezpośrednie użycie karty, ale całą infrastrukturę płatniczą brytyjsko-litewskiego fintechu, w tym błyskawiczne przelewy SEPA Instant oraz integrację z bramkami takimi jak Volt czy Kevin, które pozwalają na pominięcie tradycyjnych organizacji kartowych.

Najlepsze Kasyna z Revolut w Polsce – Ranking 2026

Wybór operatora akceptującego Revolut wymaga weryfikacji nie tylko samej obecności loga Visa/Mastercard, ale przede wszystkim tego, jak system przetwarza transakcje z litewskich numerów BIN (Bank Identification Number). Poniższe zestawienie bazuje na testach przeprowadzonych w pierwszym kwartale 2026 roku, z uwzględnieniem „success rate” (wskaźnika sukcesu) dla polskich kart Revolut oraz szybkości księgowania przelewów zwrotnych.

| Marka Kasyna | Bonus Powitalny | Min. Depozyt Revolut | Czas Wypłaty | Główne Cechy |

|---|---|---|---|---|

| Lemon Casino | 100% Non-sticky do 1500 PLN | 50 PLN | 1-24h | Obsługa przez e-wallety, bonus typu „spadochron” |

| Verde Casino | Pakiet do 5000 PLN + 220 FS | 40 PLN | Do 48h | Pełna obsługa PLN, sprawny proces KYC |

| Vulkan Vegas | 6000 PLN + 150 FS | 40 PLN | 0-24h | Wysoka akceptowalność kart wirtualnych |

| SpinBetter | 100% do 1500 EUR | 5 PLN | < 1h | Niskie progi wejścia, wypłaty przez SEPA Instant |

| Ice Casino | Do 6000 PLN | 40 PLN | 12-36h | Stabilna bramka płatnicza, certyfikat eCOGRA |

Lemon Casino

W przypadku tego operatora Revolut najlepiej sprawdza się jako źródło zasilenia dla portfeli zewnętrznych zintegrowanych z kasynem (np. MiFinity). Lemon oferuje bonus typu Non-sticky, co jest kluczowe dla użytkowników Revolut dbających o przejrzystość finansową. Mechanizm ten pozwala wypłacić depozyt i wygrane z niego pochodzące w dowolnym momencie, dopóki nie zacznie się grać środkami bonusowymi. Z perspektywy bankowości cyfrowej ułatwia to ewentualne dokumentowanie zwrotu środków na konto Revolut przed organami kontrolnymi. W 2026 roku Lemon Casino zoptymalizowało swoje bramki tak, aby automatycznie rozpoznawały karty Revolut i sugerowały najbardziej stabilną ścieżkę autoryzacji.

Verde Casino

Verde charakteryzuje się stabilnością w przetwarzaniu transakcji z polskimi numerami IBAN przypisanymi do kont Revolut Bank UAB. W 2026 roku systemy Verde korzystają z zaawansowanych bramek płatniczych, które rzadziej wyzwalają fałszywe alarmy w systemie antyfraudowym Revolut. Jest to szczególnie istotne przy większych wpłatach powyżej 2000 PLN, gdzie standardowe banki często blokują środki do wyjaśnienia. Operator ten wdrożył również system weryfikacji kaskadowej – jeśli jedna bramka odrzuci kartę Revolut, system natychmiast próbuje przetworzyć płatność przez alternatywnego procesora, co zwiększa szansę na powodzenie depozytu za pierwszym razem.

Vulkan Vegas

To jedno z najstarszych stażem kasyn na rynku, które najlepiej dopracowało bramki płatnicze typu „Card-to-Casino”. Nawet wirtualne karty Revolut generowane „w locie” są tu akceptowane bez większych przeszkód, o ile użytkownik poprawnie przejdzie weryfikację 3D Secure 2.0 in aplikacji mobilnej. Vulkan Vegas posiada dedykowane procesory płatności dla regionu Europy Środkowo-Wschodniej, co redukuje ryzyko odrzucenia transakcji przez Revolut ze względu na „nieznany kraj pochodzenia sprzedawcy”. Warto dodać, że kasyno to wspiera funkcję szybkiego wycofania środków na karty Visa, co w połączeniu z systemem Revolut skraca czas oczekiwania na pieniądze do kilku godzin.

Dlaczego Revolut dominuje w płatnościach kasynowych?

Popularność Revoluta nie wynika z agresywnego marketingu, a z czystych parametrów technicznych i kosztowych, które przewyższają ofertę tradycyjnej bankowości komercyjnej w Polsce. Jako ekspert muszę jednak podkreślić, że ta dominacja niesie ze sobą pewne niuanse techniczne, które każdy gracz powinien znać przed pierwszą wpłatą.

- Kursy wymiany walut (FX): Revolut stosuje międzybankowy kurs wymiany z minimalnym spreadem. Dla gracza obstawiającego w EUR lub USD na zagranicznych platformach, a zarabiającego w PLN, oszczędność na każdym depozycie wynosi od 2% do 5% w porównaniu do klasycznych kart debetowych polskich banków. W skali roku, przy regularnej grze, kwoty te mogą sięgać tysięcy złotych, co bezpośrednio wpływa na realny zwrot z gry (RTP) z perspektywy portfela gracza.

- Subkonta walutowe i SEPA Instant: Możliwość posiadania osobnego salda w ponad 30 walutach pozwala na deponowanie środków bez kosztów przewalutowania. Dodatkowo, Revolut w 2026 w pełni obsługuje standard SEPA Instant, co oznacza, że wygrana wysłana z kasyna (jeśli operator wspiera ten standard) trafia na konto v ciągu kilkunastu sekund, nawet w nocy czy w święta. To eliminuje problem „weekendowych zatorów”, które są zmorą tradycyjnych przelewów bankowych.

- Analityka i limity (Bankroll Management): Aplikacja automatycznie kategoryzuje wydatki na hazard (Entertainment/Gambling). Można ustawić twardy limit miesięczny na tę kategorię lub skorzystać z funkcji „Vaults” (Sejfy), aby odizolować środki na grę od budżetu domowego. Jest to rozwiązanie znacznie wydajniejsze niż deklaratywne limity w samym panelu kasyna, ponieważ blokuje środki u źródła, zanim jeszcze trafią one do operatora.

- Powiadomienia Push i bezpieczeństwo: Każda transakcja generuje natychmiastowe powiadomienie. W przypadku problemów z bramką płatniczą kasyna, od razu wiesz, czy środki zostały zablokowane (pending), czy transakcja została odrzucona przez procesora (failed). To eliminuje stres związany z pieniędzmi, które zniknęły z konta, ale nie pojawiły się w balansie kasyna. W 2026 roku Revolut wprowadził również zaawansowany system ochrony przed nieautoryzowanymi subskrypcjami, co chroni graczy przed ukrytymi opłatami na podejrzanych stronach.

Jak wpłacić depozyt przez Revolut? Przewodnik techniczny

Proces wpłaty ewoluował wraz z rozwojem technologii zabezpieczeń. Ze względu na zaostrzone algorytmy bezpieczeństwa w 2026 roku, wybór samej technicznej ścieżki płatności ma kluczowe znaczenie dla powodzenia operacji.

Bezpośrednia płatność kartą (Visa/Mastercard)

To najprostsza metoda, ale statystycznie najbardziej podatna na odrzucenia przez wewnętrzne systemy Revolut. Wynika to z faktu, że Revolut widzi bezpośrednio kod MCC 7995 (Gambling), co przy serii szybkich wpłat może uruchomić blokadę prewencyjną.

- Zaloguj się do kasyna i przejdź do sekcji „Depozyt”.

- Wybierz „Karta płatnicza”.

- Wpisz dane swojej fizycznej lub stałej wirtualnej karty Revolut. Ekspercka rada: Unikaj używania kart wirtualnych jednorazowych do dużych wpłat, gdyż niektóre systemy kasynowe oznaczają je jako „High Risk” ze względu na brak możliwości wykonania zwrotu na ten sam numer karty.

- Zatwierdź transakcję w aplikacji Revolut (biometria). Upewnij się, że masz włączone powiadomienia, ponieważ brak autoryzacji w ciągu 60 sekund zazwyczaj skutkuje błędem po stronie kasyna.

Revolut przez Google Pay i Apple Pay (Najwyższa skuteczność)

W 2026 roku jest to metoda o najwyższym wskaźniku sukcesu. Ponieważ transakcja jest procesowana przez token Apple lub Google, Revolut widzi ją jako płatność u giganta technologicznego, co często pozwala ominąć sztywne blokady nałożone na bezpośrednie płatności hazardowe.

- Wybierz Apple Pay/Google Pay w panelu kasyna.

- Wybierz kartę Revolut z portfela mobilnego.

- Autoryzuj płatność FaceID lub odciskiem palca. Systemy 3DS są tu zintegrowane natywnie, co przyspiesza proces i czyni go niemal bezbłędnym. Jest to również najbezpieczniejsza metoda, ponieważ kasyno nigdy nie otrzymuje pełnych danych Twojej karty, a jedynie zaszyfrowany token.

Wykorzystanie kart wirtualnych jednorazowych (Disposable)

Karty jednorazowe są generowane dla jednej transakcji i niszczone zaraz po niej. Są doskonałe do zachowania bezpieczeństwa na nowych, mniej znanych platformach, ale mają krytyczną wadę: uniemożliwiają wypłatę wygranych tą samą drogą. Jeśli wpłacisz środki kartą jednorazową, kasyno nie będzie mogło wykonać tzw. „Refund” (zwrotu na kartę). W takim przypadku będziesz musiał przejść dodatkową weryfikację konta bankowego (IBAN) i przesłać wyciąg z Revolut, co wydłuża wypłatę o 24-48h. Zalecam tę metodę tylko przy małych wpłatach testowych.

Mechanizmy bezpieczeństwa i kody MCC: Dlaczego transakcje są odrzucane?

Wielu graczy pyta: „Dlaczego mam środki na koncie, a Revolut odrzuca wpłatę do kasyna?”. Odpowiedź tkwi w systemie kodowania transakcji, który w 2026 roku stał się jeszcze bardziej restrykcyjny. Każdy terminal płatniczy (w tym wirtualny) ma przypisany Merchant Category Code (MCC).

Kod 7995 jest globalnie zarezerwowany dla hazardu online. Revolut, jako bank licencjonowany na Litwie, musi monitorować te transakcje pod kątem „odpowiedzialnej bankowości” i przeciwdziałania uzależnieniom. Jeśli w krótkim czasie wykonasz kilka prób wpłaty na różne kwoty, algorytm Revolut może uznać to za zachowanie kompulsywne i nałożyć tymczasową blokadę (tzw. „Soft Block”). Często zdarza się to również, gdy próbujesz zasilić konto kasyna środkami pochodzącymi z karty kredytowej – Revolut (i większość banków) blokuje takie operacje, aby zapobiec graniu na kredyt.

Jak to ominąć w sposób zgodny z regulaminem?

Zamiast ponawiać odrzuconą próbę bezpośrednią, co tylko pogarsza Twój profil ryzyka v banku, użyj portfela pośredniczącego. Możesz zasilić za pomocą karty Revolut swój portfel MiFinity lub Jeton. Revolut zaklasyfikuje to jako „Transfer do instytucji finansowej” lub „Doładowanie portfela” (często kod MCC 6012 lub 6540), co rzadko wyzwala blokady hazardowe. Jest to najskuteczniejsza strategia dla graczy dbających o płynność transakcji w 2026 roku.

Wypłaty z kasyna na konto Revolut: Przelewy SEPA vs Karta

Wypłacanie środków na Revolut jest standardem, ale techniczne aspekty decydują o tym, czy pieniądze zobaczysz po 15 minutach, czy po 3 dniach. W 2026 roku różnica między tymi metodami stała się jeszcze bardziej widoczna ze względu na nowe systemy rozliczeń międzybankowych.

- Zwrot na kartę (Original Credit Transaction – OCT): Kasyno zleca zwrot na numer karty Visa/Mastercard. Metoda ta jest prosta, ale Revolut często przetwarza ją jako standardową transakcję kartową. Mimo że systemy Visa Direct obiecują natychmiastowość, w praktyce księgowanie trwa od 1 do 3 dni roboczych, zależnie od procesora po stronie kasyna.

- Wypłata na IBAN (SEPA Instant): To najbardziej rekomendowana przeze mnie metoda. W 2026 roku większość kasyn z licencją MGA wspiera przelewy błyskawiczne, które są darmowe w ramach strefy SEPA.

- W aplikacji Revolut przejdź do: Konto -> Szczegóły -> Lokalny/SWIFT.

- Podaj kasynu swój numer IBAN zaczynający się od LT (lub PL, jeśli korzystasz z polskich numerów kont w Revolut).

- Środki po zatwierdzeniu przez dział finansowy kasyna powinny pojawić się na koncie w czasie rzeczywistym. To najpewniejszy sposób na ominięcie pośredników i dodatkowych prowizji.

Ważne: Revolut może poprosić o dokumenty potwierdzające wygraną (tzw. Proof of Win), jeśli na Twoje konto wpłynie kwota znacznie przekraczająca Twoje średnie miesięczne dochody. Zawsze miej pod ręką zrzut ekranu z panelu wypłat kasyna oraz potwierdzenie zakładu. Transparentność wobec banku to jedyny sposób na uniknięcie długotrwałej blokady środków.

Weryfikacja KYC i źródło pochodzenia środków (SOW) w 2026

Korzystając z Revoluta w kasynach, musisz być przygotowany na dwa poziomy weryfikacji, które w 2026 roku są ściśle powiązane. Pierwszy to standardowe KYC (Know Your Customer) w kasynie – dowód osobisty i potwierdzenie adresu. Drugi poziom to weryfikacja po stronie Revolut, która staje się coraz bardziej zautomatyzowana.

Jako bank, Revolut ma obowiązek monitorować tzw. Source of Wealth (SOW). Jeśli deponujesz duże kwoty w kasynach, algorytmy banku mogą poprosić o przesłanie wyciągów potwierdzających, skąd masz środki (np. odcinek wypłaty, deklaracja PIT, umowa sprzedaży nieruchomości). Jest to standardowa procedura przeciwdziałania praniu brudnych pieniędzy i nie oznacza, że Twoje konto jest zagrożone. Wystarczy przesłać wymagane dokumenty przez czat w aplikacji. Unikanie tej weryfikacji lub przesyłanie nieczytelnych dokumentów skutkuje zazwyczaj ograniczeniem funkcjonalności konta Revolut, w tym blokadą przelewów wychodzących. W 2026 roku Revolut często korzysta z Open Banking API, co pozwala na szybszą weryfikację, jeśli wyrazisz zgodę na wgląd w historię swojego głównego konta w innym banku.

Revolut vs Inne Metody Płatności – Porównanie Eksperckie

Analizując rynek płatności w 2026 roku, przygotowałam zestawienie, które pokazuje realne różnice między Revolutem a jego największymi konkurentami.

| Cecha | Revolut (Visa/IBAN) | BLIK (via Bramka) | MiFinity (E-wallet) | Krypto (USDT/BTC) |

|---|---|---|---|---|

| Szybkość wpłaty | Natychmiastowa | Natychmiastowa | Natychmiastowa | Zależna od sieci |

| Przewalutowanie | Kurs międzybankowy | Słaby kurs bankowy | Kurs średni + marża | Brak (gra w krypto) |

| Wypłata środków | Tak (IBAN/Karta) | Rzadko (tylko nieliczni) | Tak | Tak |

| Prywatność | Średnia (widoczne w banku) | Niska (powiązane z kontem) | Wysoka (warstwa pośrednia) | Bardzo wysoka |

| Prowizje kasyna | 0% | Zazwyczaj 0% | Często 1-2% | Zależne od sieci |

W porównaniu do płatności BLIK in kasynach, Revolut wygrywa możliwością bezkosztowego operowania w wielu walutach oraz dwukierunkowością transakcji. BLIK jest doskonały do szybkich wpłat w PLN, ale przy wypłacie i tak zmusza gracza do podania numeru konta w tradycyjnym banku, co niweluje korzyść z użycia nowoczesnej metody płatności i sprawia, że transakcja hazardowa staje się widoczna w historii Twojego głównego konta bankowego. Revolut, działając jako oddzielne konto, pozwala na lepszą separację finansów osobistych od rozrywkowych.

Legalność płatności Revolut w Polsce

Sytuacja prawna w 2026 roku wymaga doprecyzowania, aby uniknąć nieporozumień. Revolut jest legalnym podmiotem świadczącym usługi płatnicze w całej Unii Europejskiej na podstawie litewskiej licencji bankowej, która jest paszportowana do Polski. Polscy gracze korzystający z kasyn z licencją MGA (Malta) lub Curacao używają Revoluta jako bezpiecznego mostu finansowego, korzystając z unijnej swobody przepływu usług.

Należy jednak pamiętać o polskiej ustawie o grach hazardowych. Chociaż Revolut nie blokuje prewencyjnie wszystkich transakcji do zagranicznych operatorów, polskie Ministerstwo Finansów prowadzi rejestr domen zakazanych i nakłada na dostawców płatności obowiązki blokowania dostępu do nich. Korzystanie z zagranicznych operatorów odbywa się na własną odpowiedzialność gracza. Z perspektywy finansowej, Revolut chroni użytkownika przed nieuczciwymi procesorami płatności poprzez możliwość wszczęcia procedury Chargeback (w przypadku rażących naruszeń ze strony kasyna), ale nie zdejmuje z gracza obowiązku rozliczania się z ewentualnych wygranych zgodnie z lokalnymi przepisami podatkowymi. W 2026 roku organy podatkowe mają ułatwiony wgląd w konta typu fintech w ramach dyrektyw DAC7 i DAC8, więc rzetelne podejście do rozliczeń jest ważniejsze niż kiedykolwiek.

Metodologia testowania i oceny

Moje analizy nie opierają się na materiałach marketingowych, lecz na twardych danych technicznych. Każde kasyno wymienione w rankingu przeszło przez rygorystyczny proces weryfikacji, który powtarzam co kwartał:

- Depozyt testowy: Próba wpłaty 100 PLN przy użyciu fizycznej karty Revolut Visa w celu sprawdzenia kodu MCC i ewentualnych ukrytych prowizji.

- Test 3DS: Weryfikacja płynności autoryzacji w aplikacji mobilnej Revolut – sprawdzam, czy powiadomienie przychodzi natychmiast i czy biometria poprawnie kończy proces.

- Test przewalutowania: Porównanie kwoty pobranej z subkonta PLN z kwotą zaksięgowaną w kasynie (np. w EUR). Sprawdzam, czy procesor płatności nie doliczył własnego spreadu (tzw. DCC – Dynamic Currency Conversion), co jest niekorzystne dla gracza.

- Wypłata na IBAN: Sprawdzenie, czy kasyno wysyła środki przez SEPA Instant i czy Revolut nie blokuje przelewu przychodzącego od operatora iGaming pod kątem AML.

- Analiza regulaminu: Wyszukiwanie zapisów o limitach wypłat na karty typu fintech oraz specyficznych prowizji przy wypłatach „pętlowych” (wpłata kartą, wypłata przelewem).

Jeśli operator wykazuje tendencję do przetrzymywania środków bez wyraźnej przyczyny lub jego bramki płatnicze mają niski wskaźnik akceptacji (poniżej 80%), jest on natychmiast usuwany z listy rekomendacji.

Werdykt Eksperta: Czy warto wybrać kasyno Revolut?

Revolut to obecnie najbardziej zaawansowane narzędzie finansowe dla świadomego gracza w Polsce. Kluczem do uniknięcia problemów jest zrozumienie, że Revolut to pełnoprawny bank, a nie anonimowa karta przedpłacona. Największą korzyścią jest oszczędność na przewalutowaniach, która przy wysokim obrocie może stanowić różnicę między zyskiem a stratą, oraz błyskawiczne wypłaty SEPA Instant.

Zalecam jednak strategię hybrydową: trzymaj główne oszczędności na jednym subkoncie, a na grę przelewaj środki na osobne subkonto walutowe v Revolut. Do wpłat używaj Apple Pay lub Google Pay, co minimalizuje ryzyko odrzucenia transakcji, a do wypłat – numeru IBAN. To połączenie gwarantuje najwyższą efektywność transakcji i najmniejsze ryzyko blokady konta. Jeśli potrzebujesz absolutnej dyskrecji w wyciągach bankowych, lepszym rozwiązaniem mogą być doładowania Paysafecard lub portfele krypto, jednak pod kątem kosztów, szybkości i wygody, Revolut w 2026 roku pozostaje rozwiązaniem bezkonkurencyjnym dla polskiego gracza.

FAQ

1. Czy Revolut pobiera prowizje za wpłaty do kasyn?

Sam Revolut nie pobiera dodatkowych opłat za przelewy do operatorów hazardowych. Jedyne koszty mogą wynikać z polityki samego kasyna (coraz rzadsze w 2026 roku) lub z przekroczenia miesięcznego limitu darmowej wymiany walut. W planie Standard limit ten wynosi zazwyczaj 5000 PLN miesięcznie – powyżej tej kwoty doliczana jest prowizja 1%. Warto rozważyć plan Premium lub Metal, jeśli Twoje obroty są wyższe.

2. Co to jest transakcja „gamblingowa” w rozumieniu Revoluta?

To każda operacja oznaczona kodem MCC 7995. Revolut analizuje te wydatki w ramach modułu „Odpowiedzialna Gra”. Jeśli wydatki na hazard nagle wzrosną lub zaczną stanowić większość Twoich transakcji, aplikacja może wysyłać ostrzeżenia lub zasugerować czasową blokadę kategorii „Hazard”. Jest to element polityki ochrony klienta wymagany przez litewski nadzór finansowy.

3. Czy mogę używać Revolut do kasyn krypto?

Tak, Revolut pozwala na zakup kryptowalut bezpośrednio w aplikacji i przesyłanie ich na zewnętrzne adresy portfeli (w planach Premium i wyższych). Jest to popularna metoda zasilania kasyn krypto, choć warto sprawdzić kursy – często taniej jest przesłać EUR/PLN na giełdę zewnętrzną i stamtąd zasilić kasyno. Revolut w 2026 roku jest jednak znacznie bardziej przyjazny krypto niż tradycyjne polskie banki.

4. Co zrobić, gdy transakcja kartą zostanie odrzucona?

Przede wszystkim nie próbuj wpłacać tej samej kwoty kilkukrotnie w krótkich odstępach czasu, bo to zablokuje Twoją kartę na 24 godziny. Sprawdź w ustawieniach karty w aplikacji Revolut, czy masz włączone „Płatności online” oraz czy nie przekroczyłeś dziennego limitu wydatków. Jeśli parametry są poprawne, a błąd nadal występuje, dodaj kartę Revolut do portfela Apple/Google Pay – to zazwyczaj rozwiązuje problem z odrzuceniem kodu MCC.

5. Czy wypłaty z kasyna na Revolut są opodatkowane?

Wypłata na konto Revolut pod względem prawnym nie różni się od wpływu do tradycyjnego banku. Kwestia podatku zależy od jurysdykcji kasyna (np. kraje UE vs kraje pozaunijne) oraz Twojej rezydencji podatkowej. W Polsce wygrane w legalnych kasynach są opodatkowane u źródła (kasyno odprowadza podatek), natomiast w przypadku kasyn zagranicznych gracz sam odpowiada za poprawność rozliczeń. Revolut nie odprowadza podatków automatycznie, ale udostępnia historię transakcji, która jest niezbędna do rozliczenia z urzędem skarbowym.

Leave a comment